Phân biệt cá nhân cư trú và không cư trú

Về cơ bản, cả cá nhân cư trú và cá nhân không cư trú đều là đối tượng phải chịu thế thu nhập cá nhân theo quy định của Luật Thuế Thu nhập cá nhân và các văn bản hướn dẫn thi hành khi có phát sinh thu nhập chịu thuế tại Việt Nam.

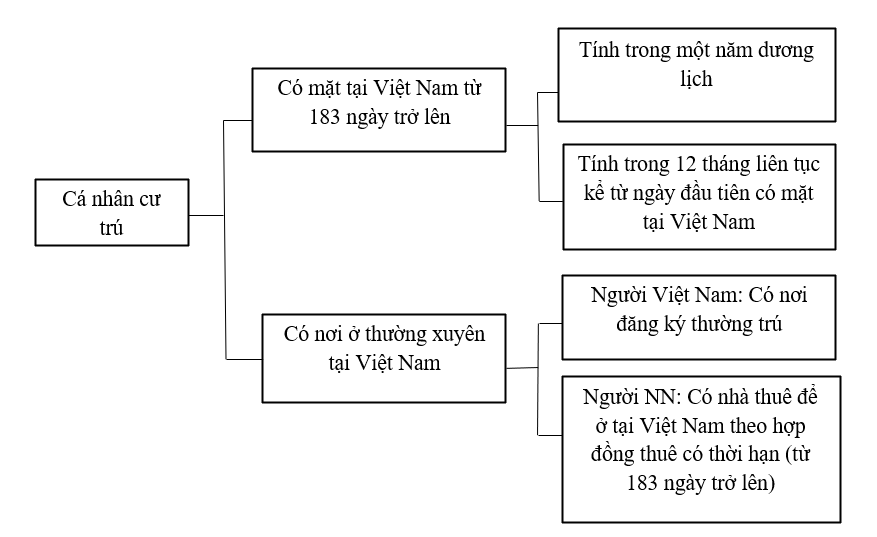

Căn cứ Theo Khoản 1, Khoản 2 Điều 1 Thông tư 111/2013/TT-BTC quy định về người nộp thuế, chúng ta phân loại như sau:

Từ những quy định trên chúng tôi tóm gọn sơ đồ như sau:

Những cá nhân không đáp ứng được các điều kiện về cá nhân cư trú thì sẽ là cá nhân không cư trú.

Kết luận: +) Một cá nhân được xác định là cá nhân cư trú tại Việt Nam chỉ cần thỏa mãn 1 trong 2 điều kiện (có mặt tại Việt Nam từ 183 ngày trở lên hoặc có nơi ở thường xuyên tại Việt Nam)

+) Một cá nhân được xác định là cá nhân không cư trú tại Việt Nam thì phải đồng thời không thỏa mãn 2 điều kiện trên

Ví dụ: Ông A có quốc tịch Mỹ ký hợp đồng lao động với công ty X, đến Việt Nam làm việc ngày 01/03/2020 và rời Việt Nam vào ngày 30/08/2020. Tổng thời gian ông A có mặt tại Việt Nam là 182 ngày => Ông A là cá nhân không cư trú tại Việt Nam

Cập nhật thêm nhiều bài viết hay tại đại lý thuế Ency

Chúc các bạn thành công!

HOTLINE: 0975 997 729

Công Ty TNHH Tư Vấn Thuế Ency |

Địa chỉ: P.2608 Tòa A3 Dự Án Ecolife số 58 Tố Hữu, Mễ Trì, Nam Từ Liêm, Hà Nội.

Email: hangding.ency@gmail.com

Website: https://dailythueency.com/