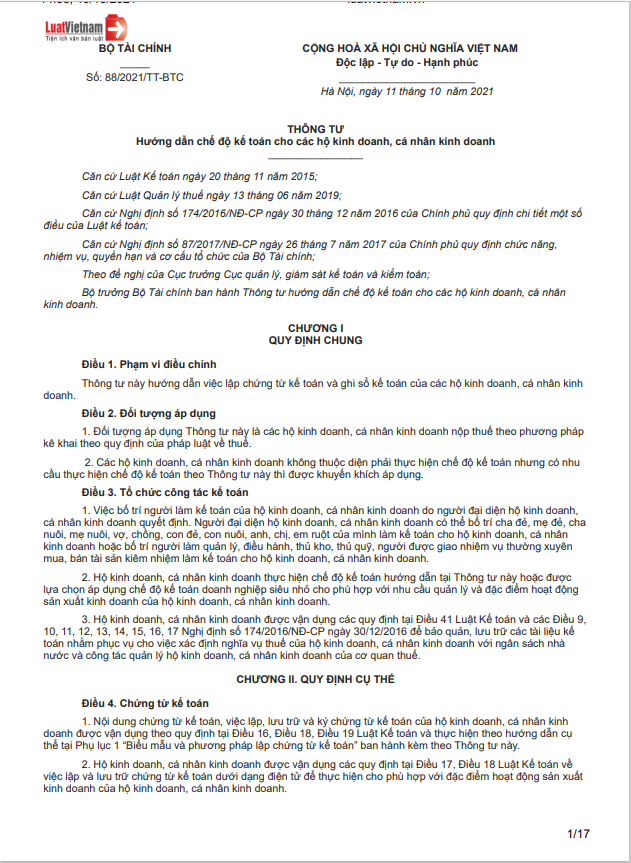

Ngày 11/10/2021, Bộ Tài chính đã ban hành Thông tư 88/2021/TT-BTC Hướng dẫn chế độ kế toán cho hộ kinh doanh, cá nhân kinh doanh.

Theo đó, Bộ Tài chính hướng dẫn việc lập chứng từ kế toán và ghi sổ kế toán của các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai.

Cụ thể, nội dung chứng từ kế toán, việc lập, lưu trữ và ký chứng từ kế toán của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo các Điều 16, 18 và 19 Luật Kế toán và theo hướng dẫn tại Phụ lục 1 “Biểu mẫu và phương pháp lập chứng từ kế toán” ban hành kèm theo Thông tư.

Nội dung sổ kế toán, việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo các Điều 24, 25, 26 Luật Kế toán và theo hướng dẫn tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư.

Bên cạnh việc thực hiện chế độ kế toán hướng dẫn tại Thông tư này, hộ kinh doanh, cá nhân kinh doanh được lựa chọn áp dụng chế độ kế toán doanh nghiệp siêu nhỏ cho phù hợp với nhu cầu quản lý và đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh.

Thông tư có hiệu lực từ ngày 01/01/2022.

Xem thông tin đầy đủ thông tư tại đây: Thong tu 88 2021 che do ke toan cho ho kinh doanh kd ca nhan